Ходатайство О Снижении Штрафа В Налоговую Образец

- 15 Comments!

Образец ходатайства о снижении штрафа по административному провонарушению.doc. Популярные материалы раздела. Самый распространенный штраф за несоблюдение налогового. Русификатор Farming Simulator 2011 Platinum Edition. Как правильно оформить ходатайство о снижении штрафа в налоговую? В каком случае потребуется предоставление этого документа? Ходатайство о снижении штрафных санкций за совершение правонарушения, предусмотренного той или. Налогового кодекса РФ, ст.

Несвоевременная или неправильно составленная декларация влечет за собой наложение серьезного взыскания. В некоторых случаях можно снизить сумму штрафа. В инспекцию можно составить ходатайство о снижении штрафа.

В каких случаях просьбу удовлетворяют? Штраф от налогового инспектора. По ряду причин граждане или организации получают взыскания от налоговых органов. Ошибки при подаче декларации о доходах влекут за собой наказание. Исправить ситуацию подачей отчета невозможно. Наиболее вероятные нарушения налогоплательщиков составляют следующий список: Наличие ошибок в расчетах или осознанное снижение суммы доходов.

Нарушение отражено в ст. Налогового Кодекса. Несвоевременное представление налоговой декларации. При подаче документа в налоговую инспекцию нужно учесть возможность задержки передачи. Отказ от использования кассового аппарата при совершении продаж на маленькие суммы. Danfoss Mcx06d Инструкция Pdf тут.

Эта ситуация приводит к назначению штрафа. При этом неучтенная стоимость товаров не повлияет на размер взыскания. Он может значительно превысить сумму неучтенной прибыли. Игнорирование сроков открытия и закрытия банковского счета.

Согласно законодательству эта процедура должна занимать не более 7 дней. В противном случае организации придется уплатить взыскание на сумму 5. Важно понимать, что в российском законодательстве действует принцип повторного нарушения. За второй подобный проступок грозит более тяжелое взыскание, чем за первое.

При этом первое нарушение должно быть зарегистрировано и наказание взыскано. В противном случае принцип повтора не действует. Налоговая инспекция вправе взыскать штраф в первые 6 месяцев с момента выдачи документа о проверке на руки. Это так называемый срок давности. По прошествии этого времени предъявить взыскание нарушителю правил Налогового Кодекса нельзя. Каждый гражданин или представитель организации вправе подать ходатайство о смягчении наказания.

При некоторых обстоятельствах можно ходатайствовать о его полной отмене. Перечень обстоятельств для смягчения взыскания В статье 1. Налогового Кодекса РФ обозначен список смягчающих обстоятельств, с помощью которых можно рассчитывать на снижение суммы пени. Они подразделяются на те, что подходят для индивидуальных предпринимателей, физических лиц и организаций. Кроме этих вариантов существует общий перечень смягчающих обстоятельств. В качестве таких в ходатайство вписывают следующие: нанесение незначительного урона государственному бюджету; наличие переплаты по отчислениям налогов; просрочку представления декларации на незначительный период; наличие финансовых трудностей и кредитов; неправильно выставленную пеню по отношению к характеру нарушения; отсутствие нарушений прежде; погашение долга до вынесения резолюции налогового органа.

Налоговая инспекция одобрит ходатайство об уменьшении штрафа при наличии предыдущих смягчающих обстоятельств. Кроме этого нужно упомянуть один из факторов; наличие иждивенцев (малолетних детей или нетрудоспособных родителей); тяжелую болезнь; статус инвалидности; наличие государственных наград; пребывание ранее на службе в районе боевых действий; статус ликвидатора природных аварий. Упоминание этих смягчающих обстоятельств может посодействовать в уменьшении размера штрафа от налоговой инспекции всем налогоплательщикам. Смягчение взыскания произойдет, если индивидуальный предприниматель или организация упомянут один из факторов: возможное банкротство, которое наступит вследствие уплаты штрафа; чрезвычайное происшествие на предприятии или офисе индивидуального предприятия, которое уничтожило документальную базу. Отмена пени возможна, если процесс передачи декларации проходил через интернет и вызвал задержку. Чтобы избежать этого, нужно обратиться в налоговую инспекцию с ходатайством.

После вынесения решения о присуждении пени от налогового органа необходимо ходатайствовать о снижении штрафной суммы. Сперва необходимо обратиться к сотрудникам налогового органа с письменной просьбой. Для этого налогоплательщикам отведено полмесяца. Далее начальник инспекции проверяет наличие смягчающих обстоятельств за период от 1.

Если прошение налоговым органом не одобрено, граждане могут обжаловать решение начальника через суд. Оформление ходатайства Сумма штрафа может быть снижена минимум в два раза при определенных обстоятельствах.

Эта норма определена Налоговым Кодексом РФ. Главное — правильно составить ходатайство и приобщить к нему соответствующую документацию. Этот документ можно составлять самостоятельно. Кроме этого возможно обратиться к юристам. Они подскажут, какой образец подходит в каждом конкретном случае. Ходатайство следует оформить начальнику налогового органа. Если прошение составлено неправильно, даже при наличии смягчающих факторов, его не примут.

Независимо от категории налогоплательщика, он вносит следующую информацию в просьбу: сведения о начальнике налоговой инспекции; сведения о налогоплательщике; наименование ходатайства; информацию о результатах проверки; смягчающие обстоятельства с ссылкой на НК; обязательство не нарушать регламент подачи декларации или расчета выплат в дальнейшем; прошение уменьшить штраф; перечень прилагаемых документов; дату и расшифрованную подпись. Следует следить за временем подачи налоговой декларации и не допускать ошибок и недочетов при расчетах.

Когда такое произошло, следует обратиться к помощи квалифицированного юриста. Он поможет правильно оформить прошение и обозначить необходимые смягчающие обстоятельства.

Налоговые смягчающие обстоятельства: выбираем, заявляем. Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 2. Содержание журнала . Суховская, юрист. Из Постановления Конституционного суда от 3. Конституции . 5. 5 Конституции РФ недопустимо». Нередко бывает, что компанию или предпринимателя оштрафовали, а возразить по существу совершенного нарушения им нечего — да, виноваты..

И вот тут- то и могут прийти на помощь смягчающие обстоятельства, ведь: при наличии хотя бы одного такого обстоятельства налоговый штраф должен быть уменьшен минимум в два разап. Причем уменьшен может быть и минимальный штраф (как, например, 1. НК РФ), с этим согласен даже Минфин.

Письмо Минфина от 3. На практике налоговики до сих пор либо предпочитают вообще «не замечать» смягчающих обстоятельств, либо снижают штраф строго на 5. А вот суды, как правило, уменьшают размер штрафа значительно больше, чем инспекция, порой — в десятки, а то и в сотни разсм., например, Постановления ФАС ЗСО . НК РФ,не исчерпывающийподп.

НК РФ; Постановление ФАС ВВО . НК обстоятельств смягчающими — это право, а не обязанность суда. Постановление ФАС ВСО .

При этом мы условно разделили их на три вида. Спектр обстоятельств, которые суды признают смягчающими, приятно удивляет своим многообразием. ВИД 1.«Универсальные». На эти обстоятельства могут ссылаться абсолютно все — и организации, и ИП, независимо от вида совершенного нарушения. К универсальным обстоятельствам относятся: привлечение к налоговой ответственности впервые.

Постановление ФАС ДВО . Правда, не все суды учитывают это обстоятельство как смягчающее.

Постановление ФАС ВСО . Ведь руководитель, будучи лицом, ответственным за состояние учета и отчетности, может привлекать других лиц для обеспечения соблюдения налогового законодательства. Постановление 1. 2 ААС . Эти обстоятельства характерны только для определенных налоговых нарушений.

Вид нарушения. Смягчающие обстоятельства. Просрочка сдачи декларации(п. НК РФ)Неуплата (неполная уплата) налога(ст. НК РФ)Непредставление в инспекцию документов и сведений, необходимых для налогового контроля (ст. НК РФ) либо запрошенных в ходе встречной проверки (ст. НК РФ)* Некоторые суды считают, что если налог уплачен к моменту вынесения решения по проверке, то штрафа по ст. НК быть не можетсм., например, Постановление ФАС ПО .

Ведь эта статья не предусматривает ответственности за несвоевременную уплату налога. Постановление ФАС ЗСО . НК РФ, если в предыдущем периоде у вас переплата определенного налога, котораяп.

Постановления Пленума ВАС от 2. НК РФ: перекрывает сумму налога, заниженную в последующем периоде и подлежащую уплате в тот же бюджет, или равна ей; не была ранее зачтена в счет иных задолженностей по этому налогу.

Ведь занижение налога не привело к возникновению задолженности перед бюджетом в части уплаты этого налога.*** Есть мнение, что в этом случае налогоплательщик освобождается от ответственности за непредставление документов в связи с отсутствием вины. Постановление 1. 3 ААС . Эти обстоятельства в свое оправдание могут приводить только предприниматели как физические лица: Ходатайствуем о снижении штрафа. Итак, теперь вы знаете, чем можно «давить на жалость».

Но этого недостаточно. Нужно все имеющиеся смягчающие обстоятельства грамотно изложить в ходатайстве и своевременно направить его в инспекцию: < если> нарушение обнаружено в ходе выездной или камеральной проверки — в течение 1.

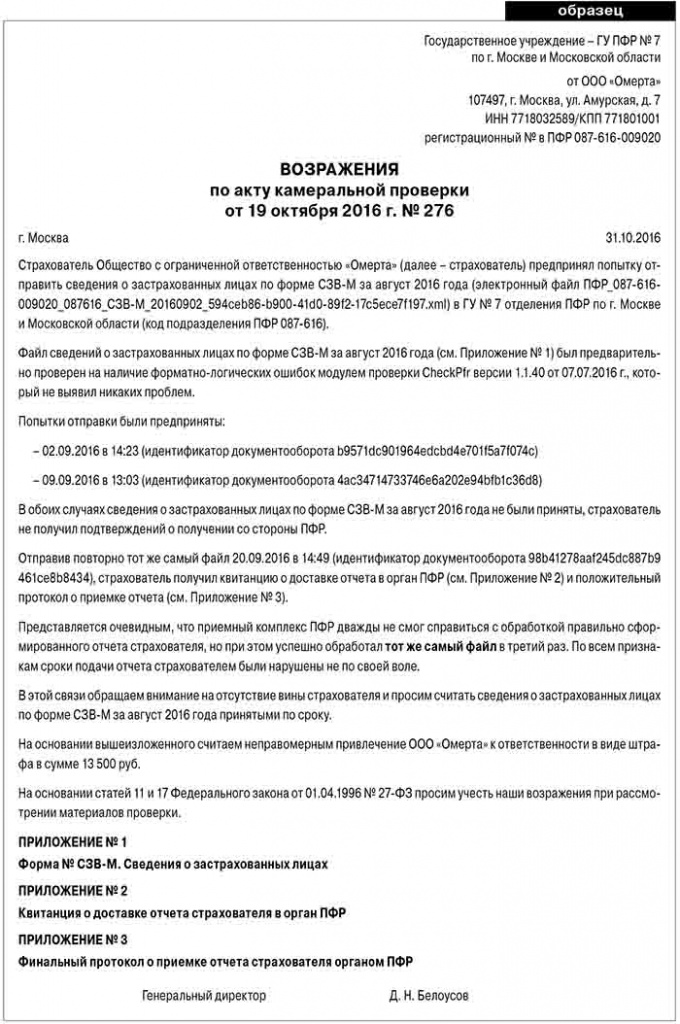

НК РФ; < если> нарушение выявлено не в рамках проверки — в течение 1. НК РФ. По закону инспекция должна сама выявлять наличие смягчающих ответственность обстоятельствп. НК РФ, но уповать на ее сознательность не нужно. Приведем примерную форму ходатайства об учете смягчающих обстоятельств при принятии решения о привлечении к налоговой ответственности. Начальнику ИФНС России . Москвыот ООО «Флеш.

Ко»,ИНН 7. 72. 10. КПП 7. 72. 10. 10. Москва, ул. Юных Ленинцев, д. Исх. Москве была проведена камеральная налоговая проверка декларации по НДС ООО «Флеш.

Ко» за III квартал 2. Обществом данной декларации (представлена 2. По результатам проверки составлен акт от 2.

НК РФ за нарушение срока сдачи декларации в виде штрафа в размере 8. Просим Вас при принятии решения по результатам проверки на основании подп.

НК РФ снизить размер штрафа в связи с наличием следующих смягчающих обстоятельств: 1. Общество впервые привлекается к налоговой ответственности по ст. НК РФ. 2. Правонарушение совершено неумышленно. Общество признает свою вину в совершении правонарушения. Просрочка допущена в связи с отсутствием в период сдачи декларации главного бухгалтера по причине болезни. Период просрочки незначителен (5 рабочих дней). Ходатайствуя перед ИФНС или судом о применении смягчающих обстоятельств, заявляйте их «оптом», в совокупности.

Чем больше обстоятельств вы укажете, тем выше шансы на то, что штраф будет снижен. Возможность учета вышеуказанных обстоятельств в качестве смягчающих подтверждается судебно- арбитражной практикой Московского региона (см., например, Постановления ФАС МО от 2. Копия листка временной нетрудоспособности главного бухгалтера Курочкиной М.

Н. 2. Штатное расписание. Приказ о назначении на должность главного бухгалтера. Эти документы подтверждают, что бухгалтер в штате один.

То есть в его отсутствие никто не мог выполнять его работу. Генеральныйдиректор.

Д. В. Мокин. Если ваша инспекция проигнорирует полученное ходатайство, не опускайте руки. Направьте в УФНС жалобу о том, что при вынесении решения о привлечении к ответственности не были учтены (хотя должны были!) заявленные вами смягчающие обстоятельства. Налоговая служба сама говорит, что в жалобе их нужно указывать, это необходимо «для правильного и своевременного рассмотрения дела»Информация ФНС от 0. О содержании жалобы..». Если вышестоящий налоговый орган не внемлет вашей просьбе, а сумма штрафа значительная, целесообразно оспорить решение налоговой в суде. Судьи, как правило, охотно учитывают имеющиеся смягчающие обстоятельства. Заявить в суде о смягчении ответственности можно и в том случае, когда ни в инспекцию, ни в УФНС вы ничего не заявляли.

Правда, нам встретилось одно решение, где судьи остались холодны к просьбе налогоплательщика снизить штраф, сказав следующее: «Большой размер штрафных санкций является результатом противоправных действий самого Общества, в связи с чем оснований для его снижения.. Постановления Пленума ВАС от 0.

Поэтому многие из приведенных нами обстоятельств могут «выстрелить» и в том случае, когда на организацию или ее должностное лицо (предпринимателя) наложили административный штраф (неважно, за какое правонарушение)ч.